PHẦN I: MÔ TẢ CÔNG THỨC TÍNH BHXH VÀ THUẾ TNCN TỰ ĐỘNG CỦA HỆ THỐNG.

A. Bảo hiểm xã hội

Hệ thống sẽ tự động tính toán mức BHXH mà người lao động ( nhân viên) phải đóng và chi phí BHXH mà Doanh nghiệp ( công ty) phải chi trả dựa theo 2 tiêu chí:

1. Mức lương tham gia đóng bảo hiểm của người lao động (nhân viên) do người phụ trách khai báo trong thông tin nhân sự.

2. Mức đóng bảo hiểm được tự động tính toán dựa theo quy định của nhà nước theo công thức dưới đây:

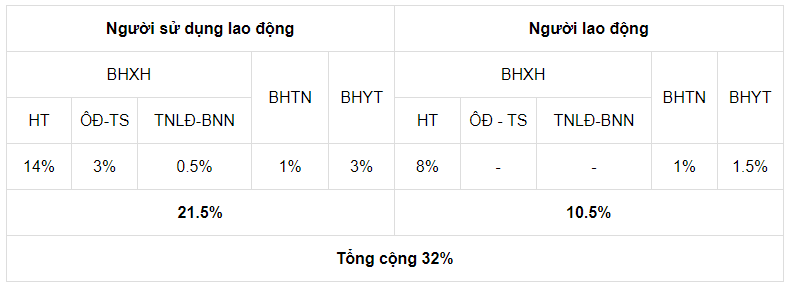

Căn cứ quy định tại Điều 85, Điều 86 Luật Bảo hiểm xã hội năm 2014 và hướng dẫn tại Nghị định số 58/2020/NĐ-CP, Quyết định 595/QĐ-BHXH. Mức đóng BHXH bắt buộc năm 2021 vào quỹ hưu trí (HT), quỹ ốm đau, thai sản (ÔĐ-TS), quỹ tai nạn lao động, bệnh nghề nghiệp (TNLĐ-BNN), bảo hiểm thất nghiệp (BHTN), bảo hiểm y tế (BHYT) với người lao động (NLĐ) cụ thể như sau:

B. Thuế thu nhập cá nhân

Thuế TNCN đối với thu nhập từ tiền lương, tiền công năm 2026 được thực hiện theo quy định của Luật Thuế TNCN 2025. Tùy thuộc vào tình trạng cư trú, cách xác định số thuế phải nộp sẽ có sự khác nhau.

1. Cách tính thuế thu nhập cá nhân đối với cá nhân cư trú: Theo Điều 8 Luật Thuế thu nhập cá nhân 2025, thuế TNCN từ tiền lương, tiền công của cá nhân cư trú được xác định dựa trên thu nhập tính thuế và thuế suất.

Công thức tính thuế:

Thuế thu nhập cá nhân = Thu nhập tính thuế x Thuế suất

Thu nhập tính thuế:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Trong đó: Thu nhập chịu thuế = Tổng thu nhập từ tiền lương, tiền công – Các khoản thu nhập được miễn thuế.

Các khoản giảm trừ bao gồm:

1. Giảm trừ gia cảnh cho bản thân người nộp thuế là 15,5 triệu đồng/tháng;

2. Giảm trừ cho mỗi người phụ thuộc là 6,2 triệu đồng/tháng/người;

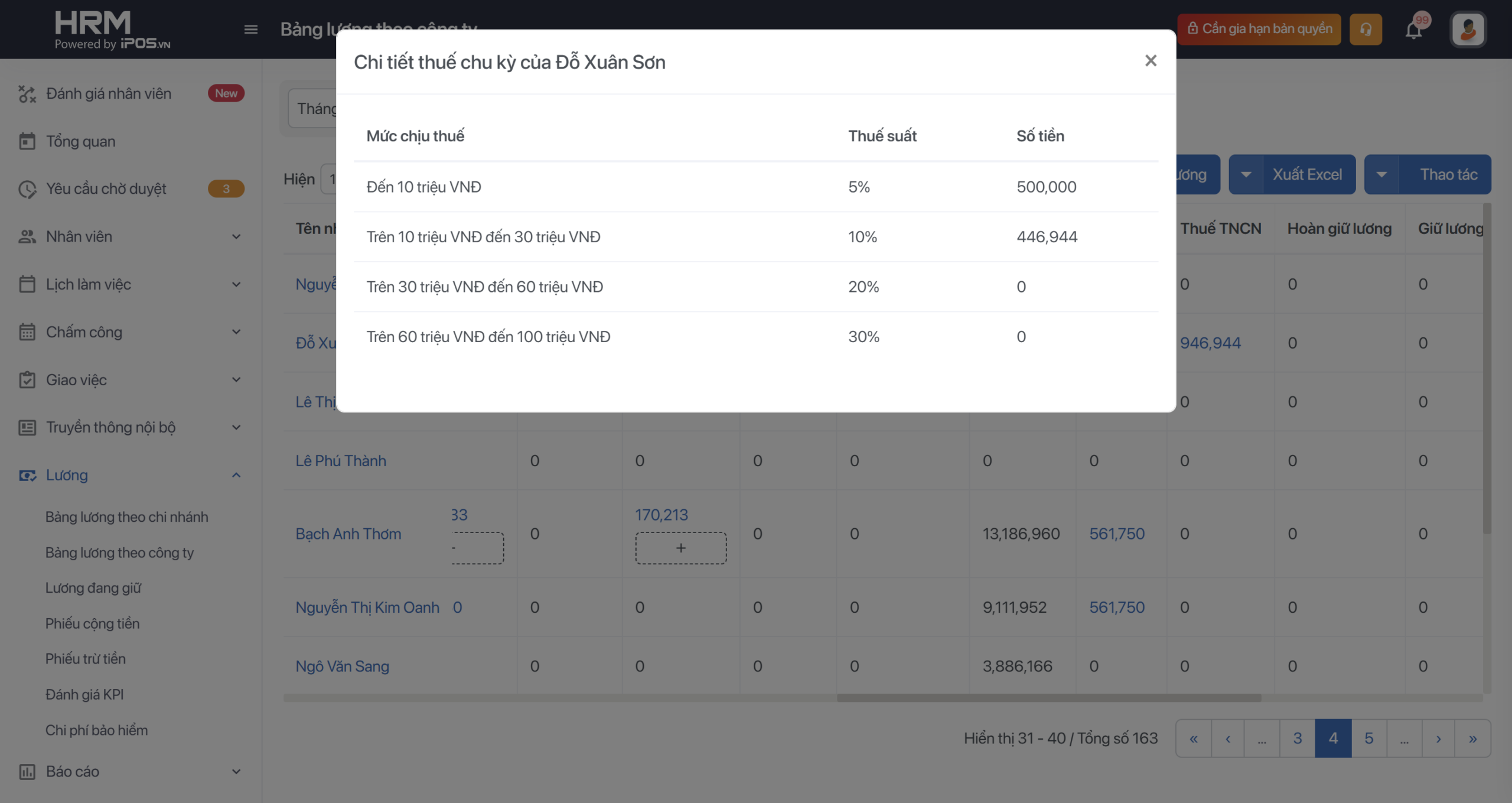

3. Các khoản bảo hiểm bắt buộc theo quy định. Thuế suất được áp dụng theo biểu thuế lũy tiến từng phần. Thời điểm xác định thu nhập tính thuế là thời điểm tổ chức, cá nhân chi trả thu nhập hoặc thời điểm người nộp thuế thực tế nhận được tiền lương, tiền công.

|

Bậc thuế |

Phần thu nhập tính thuế/năm |

Phần thu nhập tính thuế/tháng |

Thuế suất (%) |

|

1 |

Đến 120 |

Đến 10 |

5 |

|

2 |

Trên 120 đến 360 |

Trên 10 đến 30 |

10 |

|

3 |

Trên 360 đến 720 |

Trên 30 đến 60 |

20 |

|

4 |

Trên 720 đến 1.200 |

Trên 60 đến 100 |

30 |

|

5 |

Trên 1.200 |

Trên 100 |

35 |

2) Đối với cá nhân không cư trú

Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công của cá nhân không cư trú được xác định bằng tổng số tiền lương, tiền công mà cá nhân không cư trú nhận được do thực hiện công việc tại Việt Nam nhân (x) với thuế suất 20%, không phân biệt nơi trả thu nhập.

Thuế thu nhập cá nhân = tổng số tiền lương, tiền công x 20%

PHẦN II: KHAI BÁO THÔNG TIN ĐÓNG BHXH & THUẾ TNCN.

Phiên bản Web

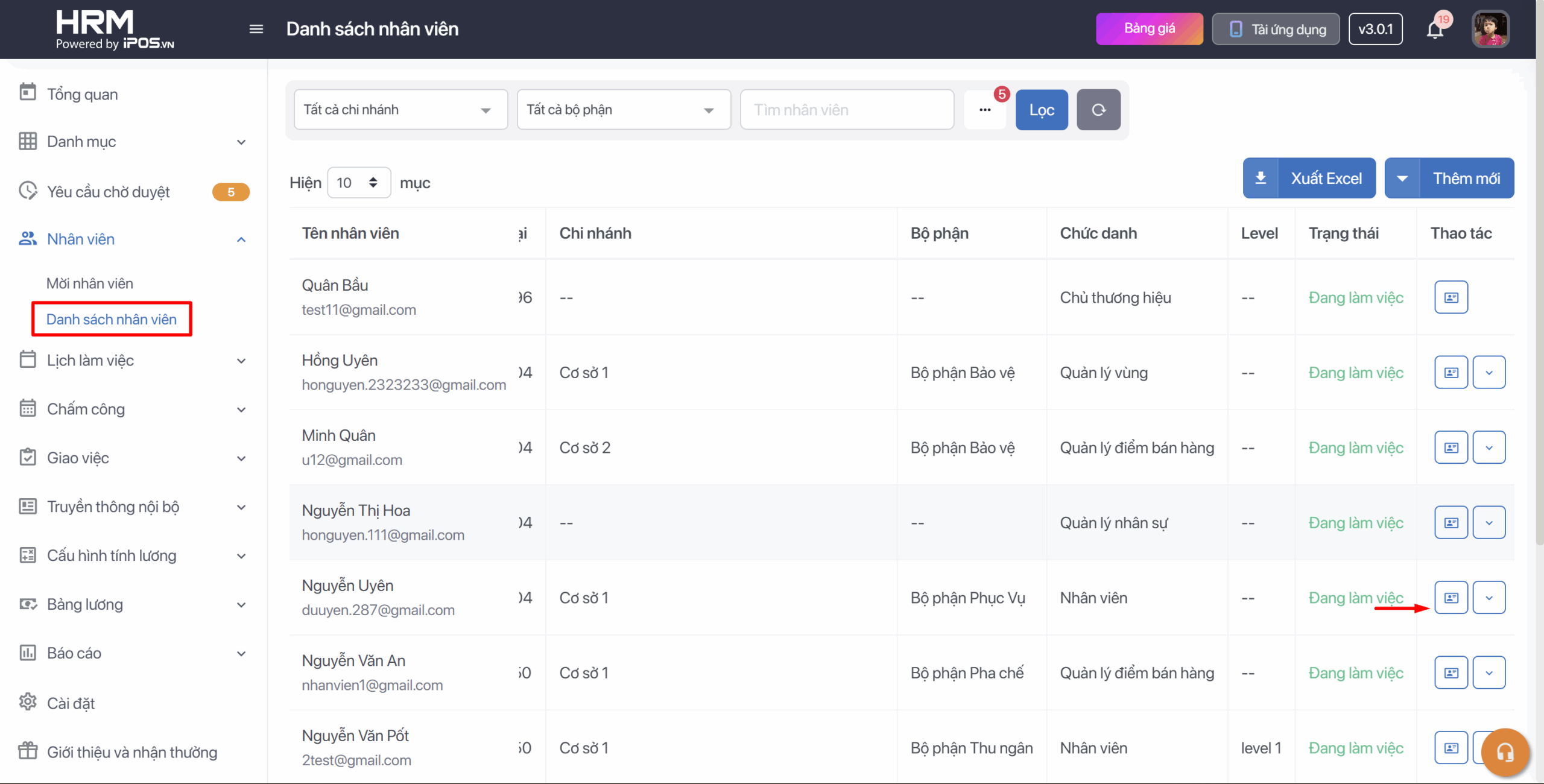

Bước 1: Trên thanh tác vụ chọn Danh sách nhân viên → Lọc ra nhân viên bạn muốn khai báo

Bước 2: Chọn vào icon Thông tin chi tiết của nhân viên.

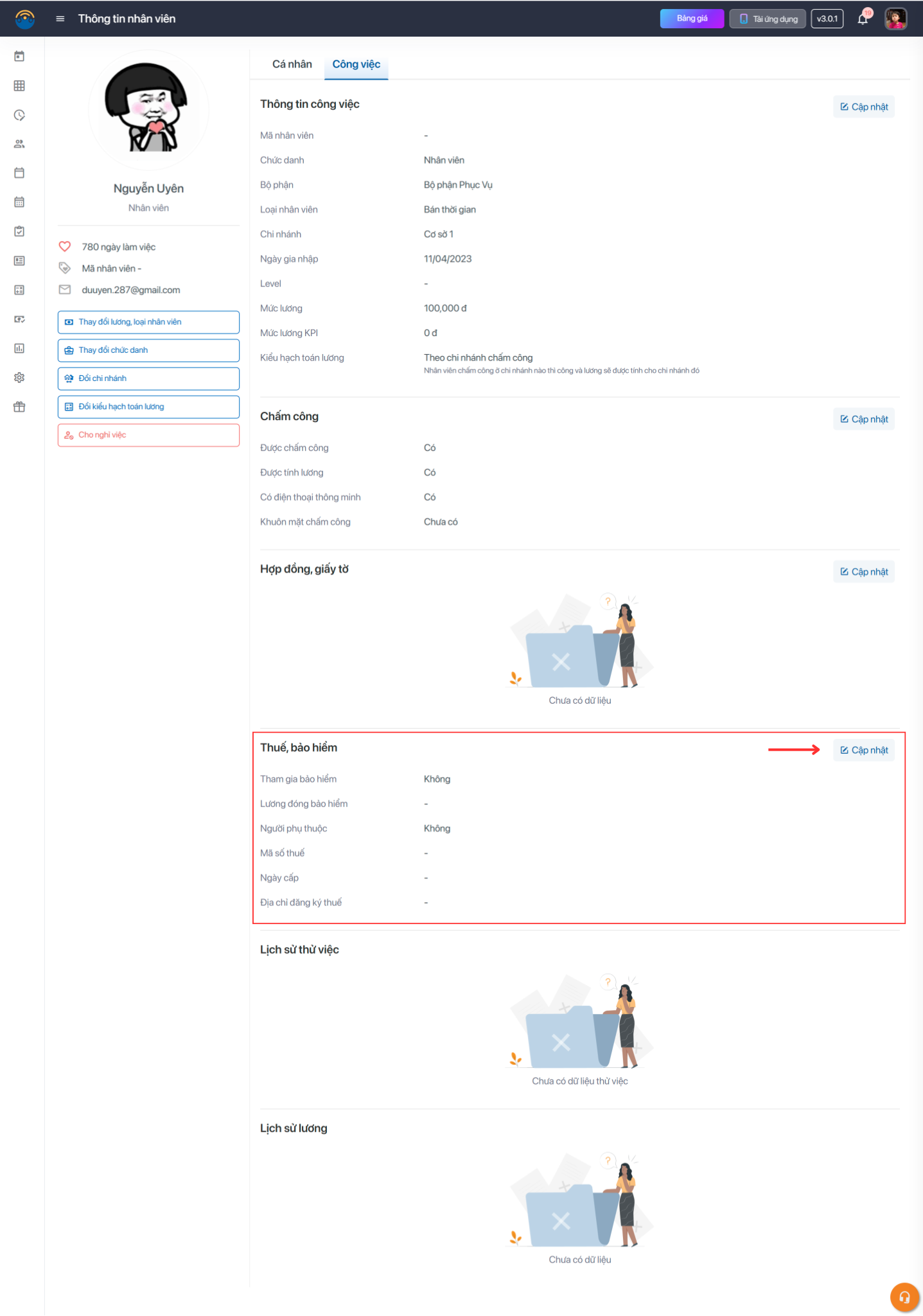

Bước 3: Chọn vào icon 3 chấm để khai báo thông tin Thuế TNCN và Bảo hiểm như hình

Bước 4: Khai báo thông tin

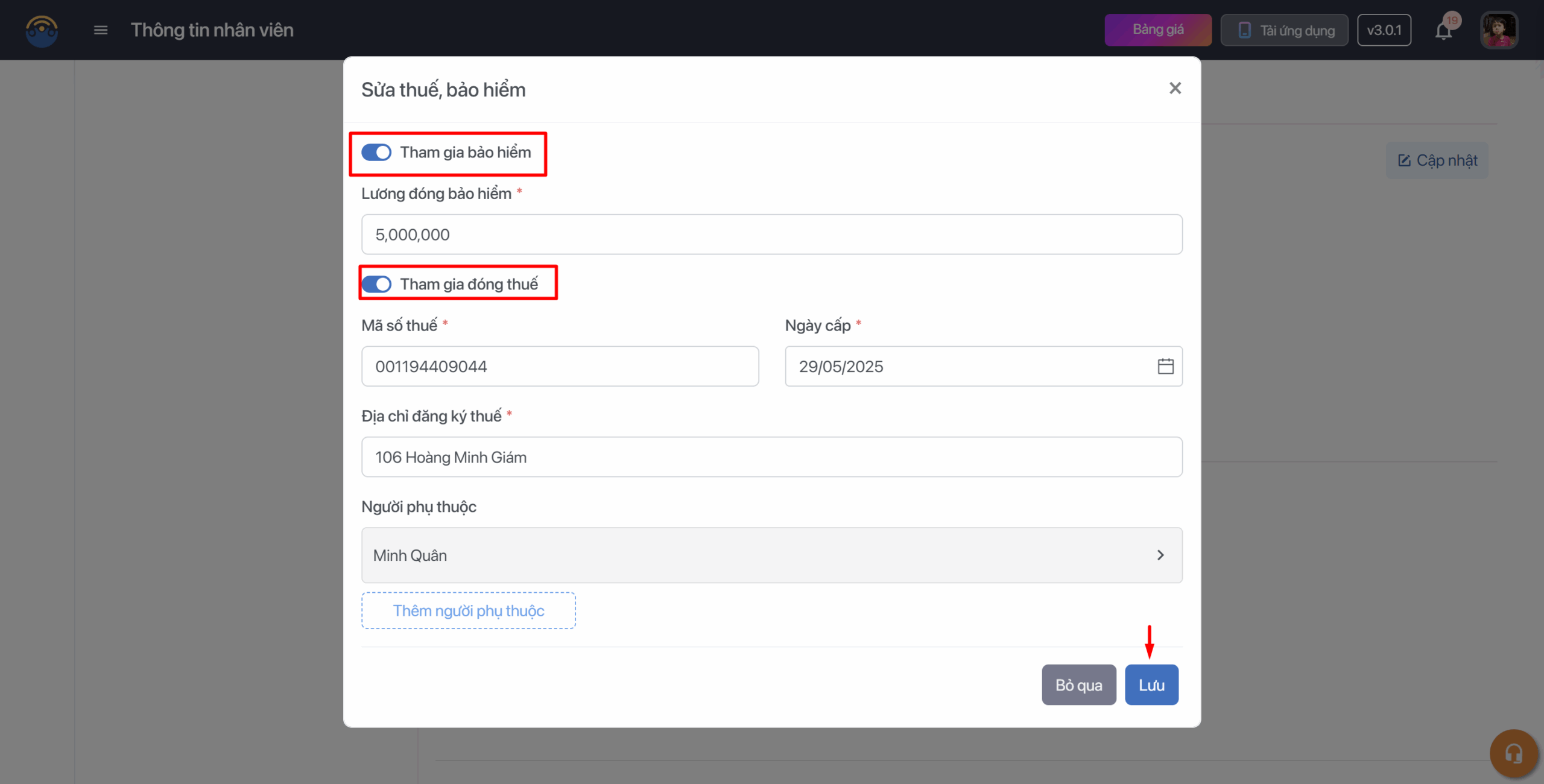

- Bật một trong hai hoặc cả 2 cấu hình khai báo tham gia BHXH hoặc Thuế TNCN. Cấu hình đóng thuế TNCN và BHXH này mặc định luôn trong trạng thái đóng

- Với BHXH: bạn vui lòng khai báo mức lương đóng BHXH của nhân viên theo quy định của nhà nước và quy chế của công ty bạn.

- Với Thuế TNCN :

3.1. Bạn vui lòng điền thông tin đóng thuế của nhân viên ( MST,ngày cấp và địa chỉ cấp MST )

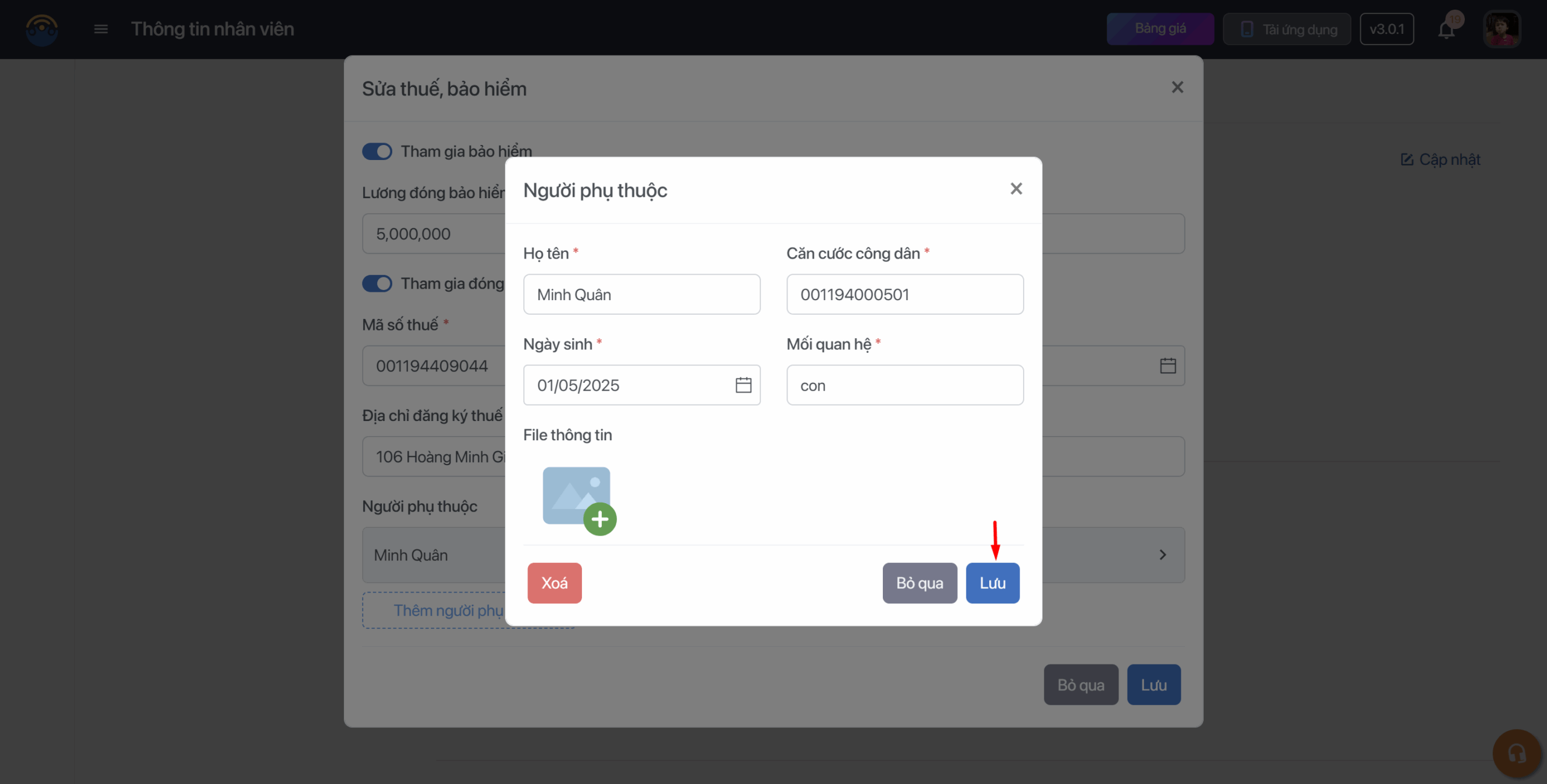

3.2. Để hệ thống tính toán đúng mức giảm trừ gia cảnh, bạn cần khai báo đầy đủ thông tin của người phụ thuộc tại đây bằng cách: + Bước 1: Bấm vào nút Thêm người phụ thuộc

+ Bước 1: Bấm vào nút Thêm người phụ thuộc

+ Bước 2: Điền thông tin người phụ thuộc → Bấm lưu lại để hoàn thành công việc.

+ Bước 3: Nếu bạn có nhiều hơn 1 người phụ thuộc, hãy tiếp tục lặp bước khai báo ở trên. - Sau khi khai báo đầy đủ thông tin liên quan đến thuế TNCN và BHXH vui lòng bấm LƯU LẠI để hoàn thành công việc.

Phiên bản App

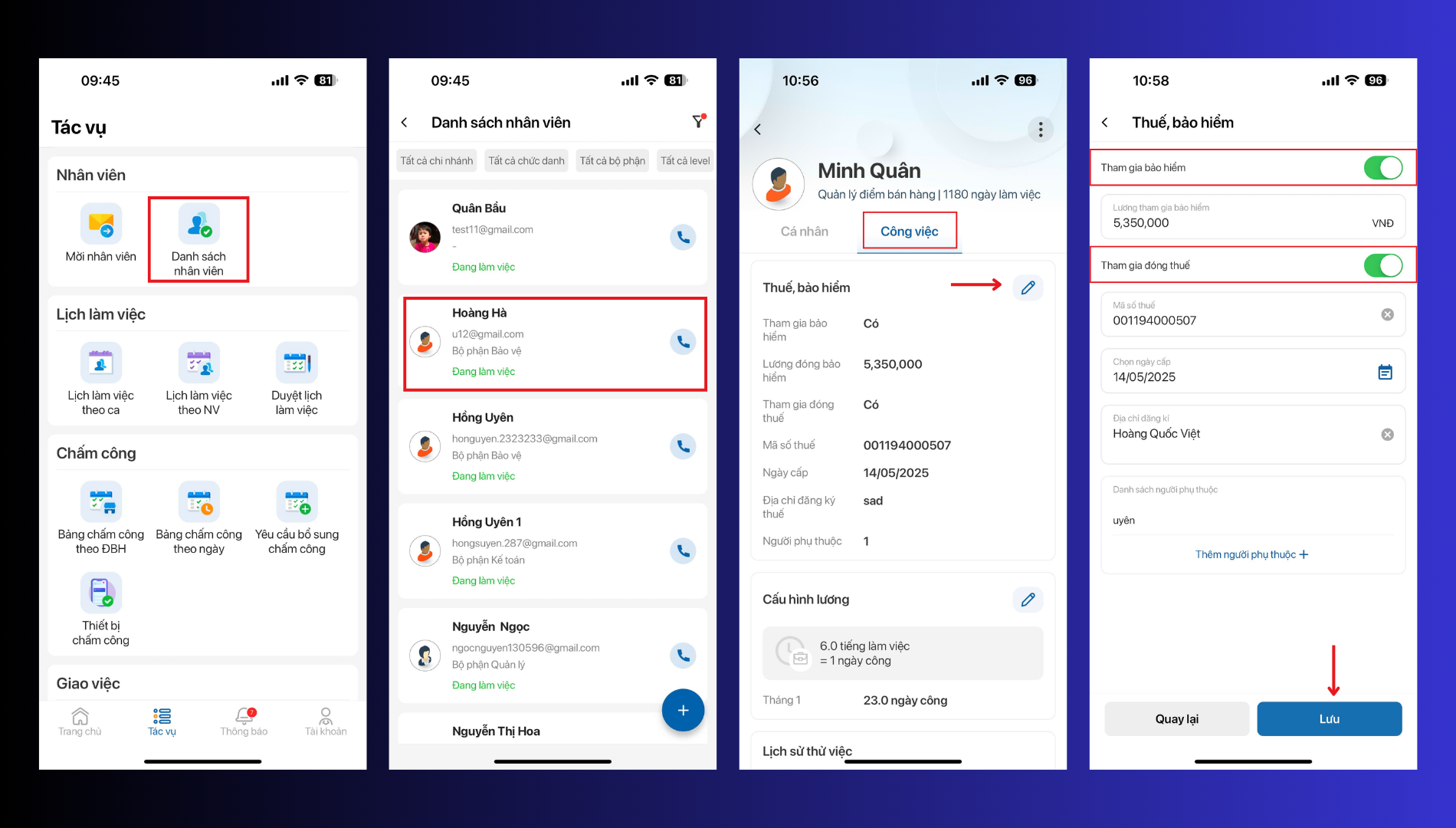

Bước 1: Trên thanh tác vụ chọn Nhân viên → Danh sách nhân viên

Bước 2: Chọn vào nhân viên bạn muốn cấu hình → kéo kịch thanh trượt để chọn trang Thuế/BHXH

Bước 3: Khai báo thông tin

- Bật một trong hai hoặc cả 2 cấu hình khai báo tham gia BHXH hoặc Thuế TNCN. Cấu hình đóng thuế TNCN và BHXH này mặc định luôn trong trạng thái đóng

- Với BHXH: bạn vui lòng khai báo mức lương đóng BHXH của nhân viên theo quy định của nhà nước và quy chế của công ty bạn.

- Với Thuế TNCN :

3.1. Bạn vui lòng điền thông tin đóng thuế của nhân viên ( MST,ngày cấp và địa chỉ cấp MST )

3.2. Để hệ thống tính toán đúng mức giảm trừ gia cảnh, bạn cần khai báo đầy đủ thông tin của người phụ thuộc tại đây bằng cách:

+ Bước 1: Bấm vào nút Thêm người phụ thuộc

+ Bước 2: Điền thông tin người phụ thuộc -> Bấm lưu lại để hoàn thành công việc. - Sau khi khai báo đầy đủ thông tin liên quan đến thuế TNCN và BHXH vui lòng bấm LƯU LẠI để hoàn thành công việc.

PHẦN III: BHXH VÀ THUẾ TNCN HIỂN THỊ TRÊN BẢNG LƯƠNG.

A. Bảng lương công ty:

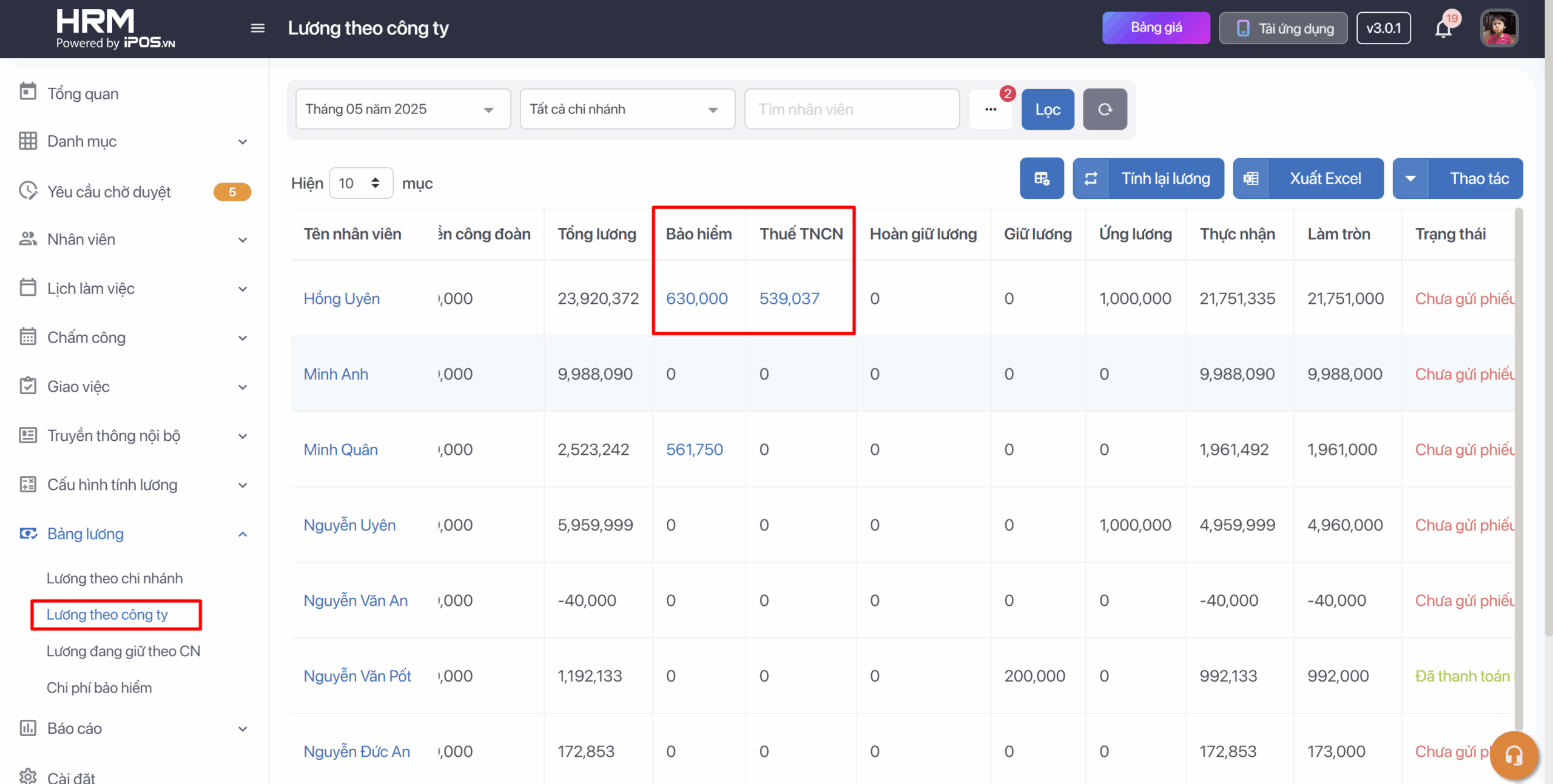

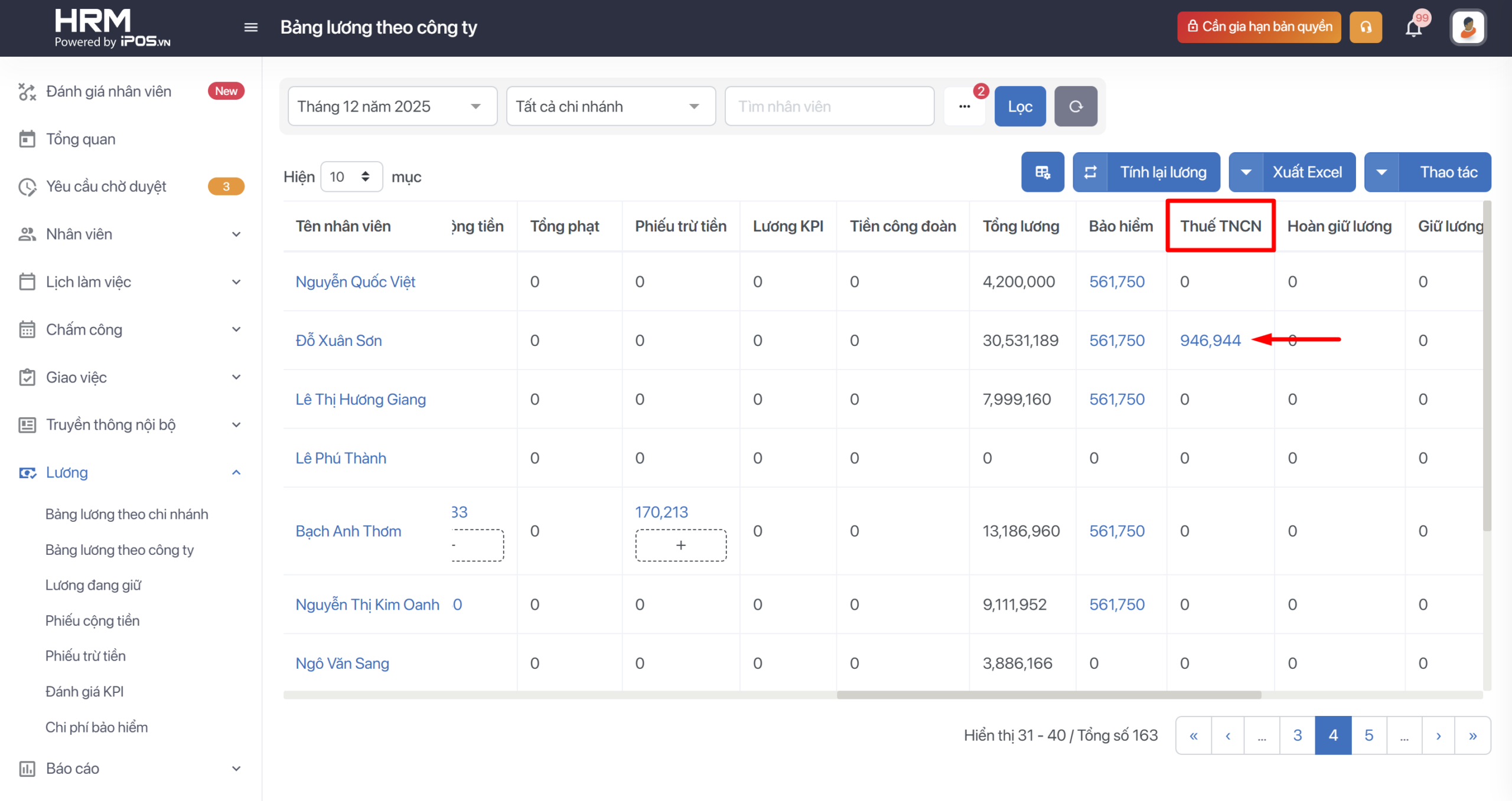

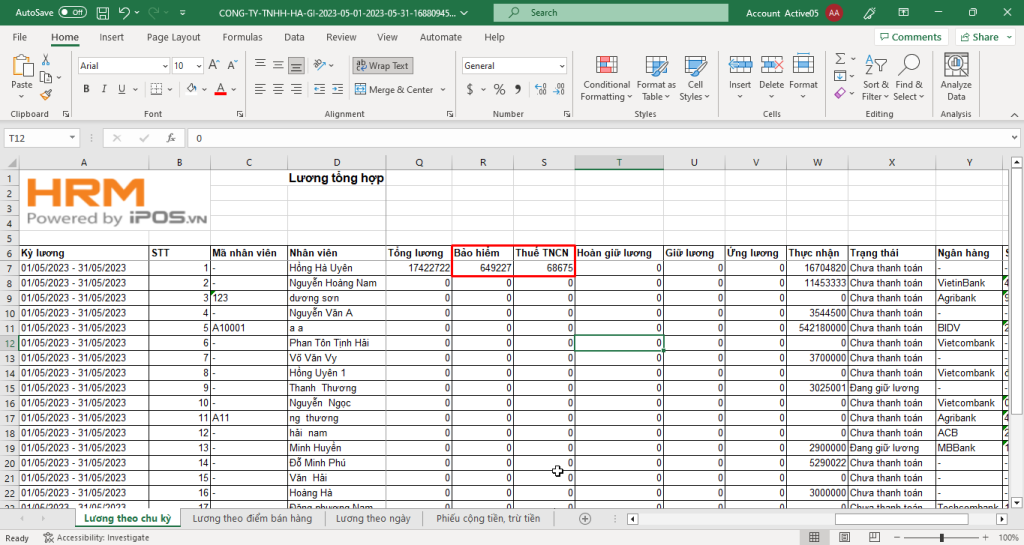

1. Phần BHXH và Thuế TNCN phải đóng của nhân viên sẽ chỉ hiển thị tại phần Bảng lương theo công ty.

2. Hệ thống đã tự động tính toán và hiển thị phần chi phí mà nhân viên phải chi trả cho 2 khoản này ngay trên bảng lương

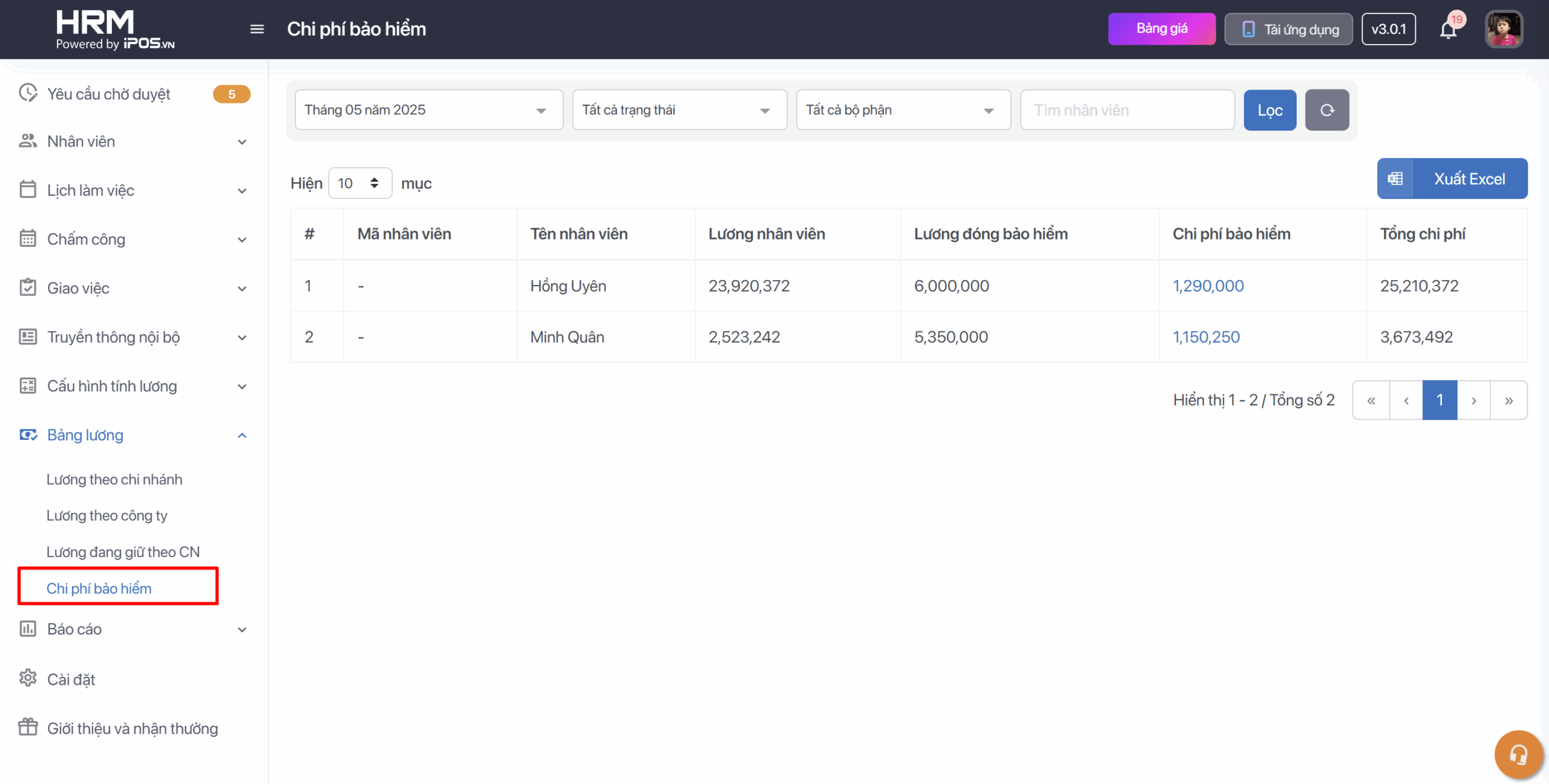

3. Về chi phí bảo hiểm của doanh nghiệp phải chi trả sẽ được hệ thống tính toán và hiển thị tại mục CHI PHÍ BẢO HIỂM riêng

Bấm vào chi tiết Bảo hiểm và Thuế TNCN sẽ xem được chi tiết mức phân bổ:

Bảng lương khi xuất ra file excel cũng sẽ bao gồm đầy đủ thông tin BHXH và thuế TNCN để phục vụ cho bộ phận HR và kế toán làm việc với cơ quan thuế và BHXH.

B.Chi phí bảo hiểm:

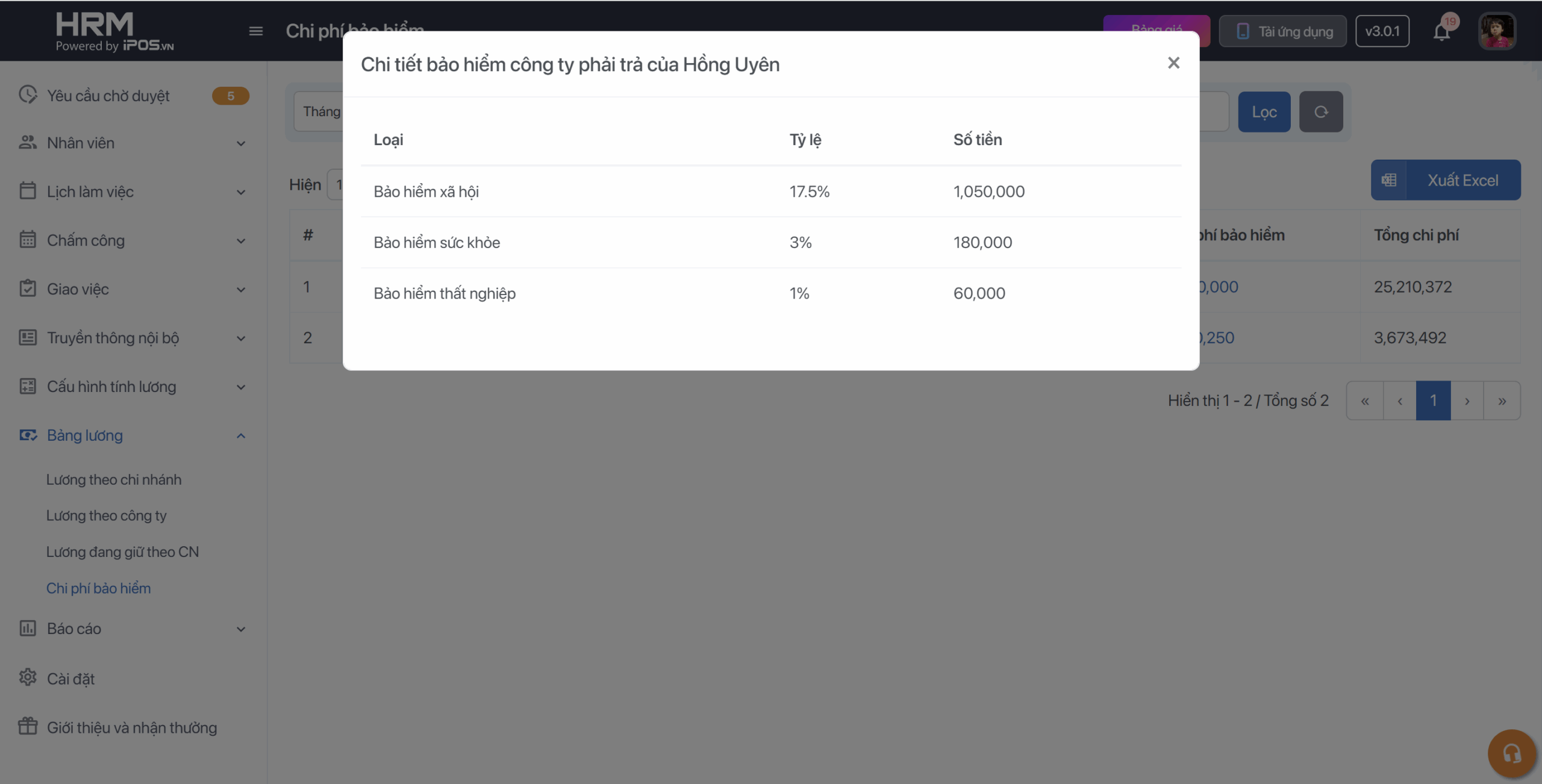

Theo quyết định 959/QĐ-BHXH quy định mức đóng BHXH cụ thể như sau: Mức đóng BHXH 26% trong đó: người lao động đóng 8%, đơn vị đóng 18%.

18% chi phí bảo hiểm phải đóng đó hệ thống sẽ tự động tính toán và hiển thị trong mục chi phí bảo hiểm.

Bước 1: Trên thanh tác vụ chọn Bảng lương → Chi phí bảo hiểm

Bước 2: Lọc theo tháng/ bộ phận/ nhân viên mà bạn muốn tìm kiếm nếu cần tra cứu thông tin.

Bước 2: Lọc theo tháng/ bộ phận/ nhân viên mà bạn muốn tìm kiếm nếu cần tra cứu thông tin.

Bước 3: Bấm vào chi phí bảo hiểm của từng nhân viên để xem chi tiết nếu cần

Bước 4: Xuất file excel để kiểm soát chi phí bằng nút Xuất excel